تكاليف التشغيل وعلاقتها ب برنامج حسابات المؤسسات

قبل البدء في شرح تفصيلي عن أهمية تكاليف التشغيل وعلاقتها ب برنامج حسابات و تخطيط موارد الشركات (Enterprise Resources Planning) يجب علينا معرفة معنى التكاليف أولا،أنواعها وعناصرها :

تضمن التكاليف جميع الأعباء المحملة والتي تطابق حساب يتعلق بوظيفة أو بجزء من المؤسسة أو حساب يتعلق بسلعة أو بتوريد خدمة .

وللتكاليف أنواع وهم :-

– تكاليف لها علاقة بوظائف المنشأة

تكاليف الإنتاج : هي تكلفة الإنتاج الإجمالية للسلعة المراد تصنيعها أي أنها إجمالي المصروفات اللازمة لعملية الإنتاج.

تكاليف تسويقية :هي الفرق بين السعر الذي يدفعه المستهلك النهائي للوحدة من السلعة أو المنتج والسعر الخاص لهذا المنتج أو السلع، مثل تكاليف النقل ،الفرز والتخزين و مصاريف الدعاية والإعلان.

تكاليفة إدارية : هي المصاريف المتعلقة بالإدارة والوظائف الخاصة بالمؤسسة مثل رواتب الإدارة العليا (رواتب المديرين التنفيذيين).

– تكاليف ( كلية أو جزئية)

التكاليف الكلية : هي طريقة حساب تكاليف المؤسسة التي يتم فيها دمج كل تكاليف المحاسبة العامة

وتعتمد هذه الطريقة على التسجيلات الخاصة بالتكاليف التي تمت خلال العملية الإنتاجية و تشمل جميع عناصر التكاليف ،حيث يتم التحليل المحاسبي لمجموع الأعباء المباشرة وغير المباشرة من أجل حساب سعر تكلفة المنتجات

بينما الجزئية : يتم فيها دمج فقط التكاليف التي تتغير مع الإنتاج (التكلفة المتغيرة)، فهذه التكلفة لا تحتوي على تكاليف الإدارة والتي تعتبر ثابتة, ولها طريقة أخرى أيضا وهي دمج فقط التكاليف التي يمكن تحميلها على المنتج مباشرة.

– تكاليف ( تقديرية أو فعلية)

التكاليف التقديرية : هي تلك التكاليف المقدرة أي أن قبل أن يبدأ صاحب المؤسسة بعملية التصنيع يضع أمامه تكلفة ليست حقيقية ويجب ألا تزيد عن تكاليف الإنتاج الفعلية حتى لا يتسبب بخسائر بالإضافة إلى إعدادها على أسس غير دقيقة.

بينما الفعلية :هي التكاليف والمصروفات التي أنفقت فعلا لإنتاج سلعة أو أداء خدمة و يتم تقديرها وفقا لأسس علمية وبحثية ويمكن أن نطلق عليها تكاليف تقديرية بأسس علمية وليس العكس صحيح.

وتنقسم التكاليف إلى عنصرين وهما:-

تكاليف رأسمالية : وهي التكاليف التي يحتاجها رواد الأعمال في المشاريع الخاصة بهم قبل البدء في المشروع (التشغيل) و تسمى أيضا

(التكاليف الاستثمارية)

تكاليف التشغيل : وهي المصروفات التي تنفق من أجل تشغيل وإدارة المشروع ، أو تكلفة الموارد التي تستخدمها المؤسسات للحفاظ على وجودها ويمكن تقسيم تكاليف التشغيل إلى فئتين وهما : –

التكاليف الثابتة ( الغير مباشرة): وهي التكاليف التي لا ترتبط بحجم الإنتاج بطريقة مباشرة مثل المرتبات ،تجديد التراخيص ،أقساط التأمين، تكاليف البحث والتطوير وغيرها.

التكاليف المتغيرة (المباشرة ): وهي التكاليف التي ترتبط بحجم الإنتاج بطريقة مباشرة مثل تكاليف المواد الخام والوقود وقطع الغيار ومواد التعبئة والتغليف، تكاليف النقل والشحن للمواد الخام.

علاقة تكاليف التشغيل ببرنامج تخطيط موارد المؤسسات ERP

في هذا العالم التنافسي أصبح تخفيض تكاليف التشغيل هدف أي مؤسسة تجارية اليوم فهو عملية ضرورية في ظل الأعمال الحالية المليئة بالتقلبات والمزيد من التحديات،وتعتبر أكثر الطرق فعالية في مثل هذه الأحوال ( الأسواق المضطربة الغير مستقرة) هي تخفيض التكاليف بدون أن يتأثر جودة المنتجات أو الخدمات التي تقدمها المؤسسات التجارية والحل الأمثل لتحقيق هذا الهدف هو برنامج erp تخطيط موارد الشركات ويوجد العديد من الأسباب التي يعمل عليها البرنامج لانخفاض تكاليف التشغيل وزيادة الإنتاجية داخل المؤسسات وهي : –

تحسين عملية التحليل وإعداد التقارير : يعمل برنامج erp في الحصول على جميع البيانات المالية والتشغيلية والتحليل الشامل لهذه البيانات من مختلف الإدارات حتى يساعد في اتخاذ القرارات السليمة، أيضا إنشاء التقارير اللازمة للمنشأة مثل الميزانية العمومية – دفتر الاستاذ - ميزان المراجعة.

إدارة المخازن : يعمل البرنامج على تتبع العمليات وتحديد مستويات المخزون بأعلى دقة بالإضافة إلى إدارة النفقات والأرباح.

إدارة عملية المبيعات : يساعد برنامج حسابات وتخطيط موارد الشركات علي إدارة المبيعات المختلفة وهي أمر الطلب – جدولة الطلب – الشحن والفوترة – تسليم المنتجات في الوقت المحدد.

توحيد العديد من العمليات في عملية واحدة : يعمل على تناسق الأعمال مع بعضها البعض مما يجعل إتمامها سريع وبسيط بين الإدارات بالإضافة إلى الشفافية في العمل وعدم وجود أخطاء بشرية.

ويمكنك من خلال linkit ERP ( برنامج حسابات لينكيت لتخطيط موارد الشركات )الربط بين مصاريف التشغيل (التكاليف المباشرة والغير مباشرة ) كما ذكرنها من قبل بنظام التصنيع لحساب أدق المصاريف وموازنتها مع مصاريف عمليات الإنتاج، ويتم ذلك من خلال تقارير تبين انحراف التكاليف الفعلية عن التكاليف المخطط لها وبهذا يضمن لك تحقيق الموازنة المثالية للعمليات داخل مؤسستك

ومن خلال هذا المثال دعنا نبرز مدى أهمية تكاليف التشغيل داخل المؤسسات عبر التاريخ الاقتصادي مع العديد من الأدلة (دراسات وإحصائيات) على أيدي متخصصي الاقتصاد

في خلال الخمسين عاما الماضية تم إجراء عدد هائل من الدراسات على الكثير من المصانع والشركات التجارية في الولايات المتحدة الأمريكية والتي قام بها البروفيسورJoel Dean جويل دين من جامعة كولومبيا عن سلوك التكاليف على كثير من الشركات ونتيجة لذلك تطورت الطرق الإحصائية والاقتصادية بشكل ملموس،ولتفسير ذلك سنلقي النظر على شركة من أكبر شركات نقل الركاب الموجودة في المملكة المتحدة فقد قام واحد من كبراء علوم الاقتصاد وهو جاك جونستن Jack Johnston بتقدير دوال (علاقة رياضية) التكاليف لهذه الشركة، حيث بدأ بتقسيم الشركة إلى عدة أنواع من التكاليف وهي

( تكاليف تشغيل المركبات – صيانة وإهلاك المعدات و المركبات – تكاليف مرورية أخرى – صيانة وتجديد الهياكل – ترخيص المركبات – تكاليف عامة )

ونتيجة لهذه الدراسة التي قام بها هذه العالم وجد أن أكبر وأهم نوع من التكاليف هو (تكاليف التشغيل) والذي يشمل المرتبات – التأمين القومي على السائقين والمحصلين, الإطارات والشحن، الجازولين والزيت

ويأتي النوع الثاني في الأهمية وهو صيانة وإهلاك المعدات، لكن تكاليف الصيانة والتي تتكون من نفقات العمل والخامات فهي تختلف أهميتها من نشاط مؤسسة إلى نشاط اخر

وتغطي هذه العناصر أكثر من 90% من تكاليف الشركة !

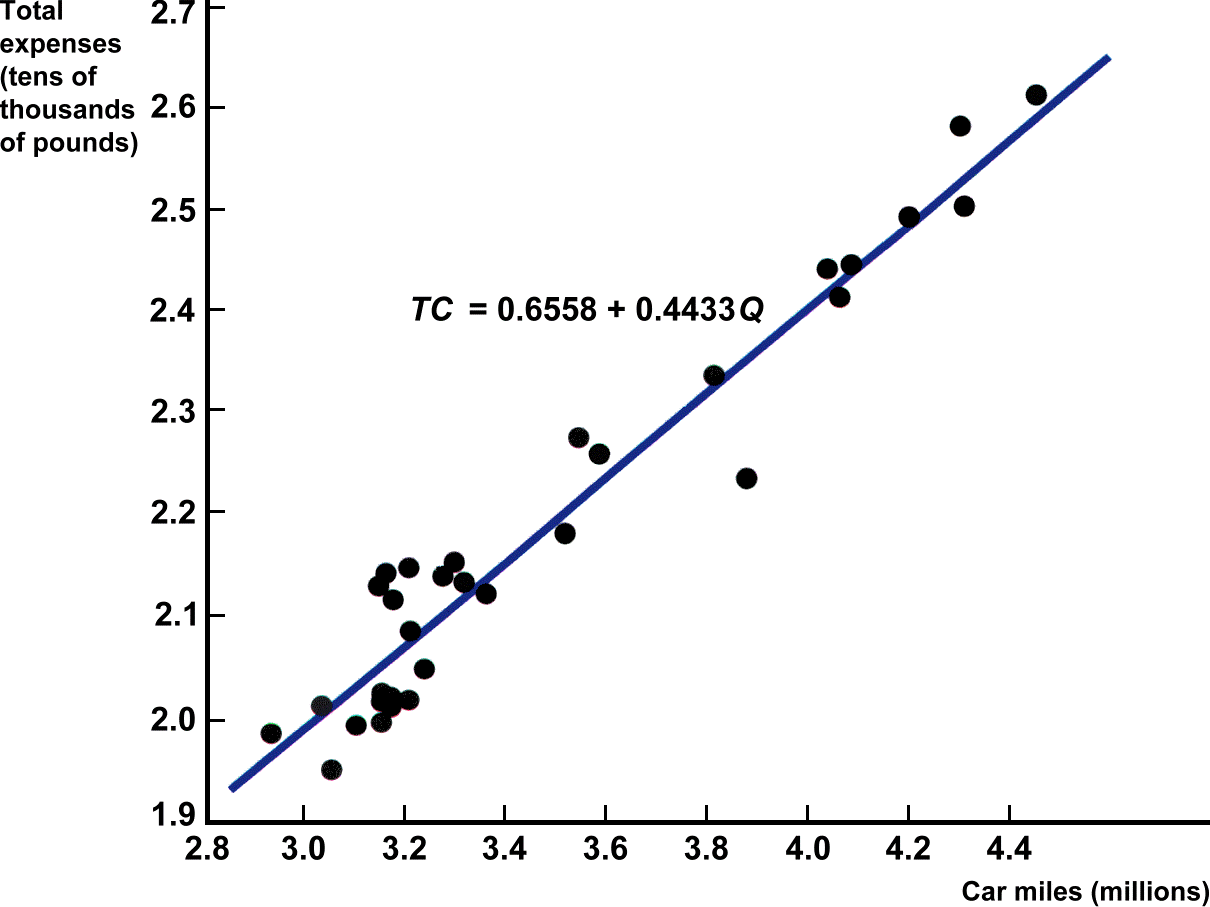

ويوضح الشكل الاتي إجمالي التكاليف للشركة وإنتاجها ( مقاسا بعدد الأميال التي تقطعها وسائل نقل الركاب) وباستخدام طرق إحصائية أكثر تطورا،

قام Johnston بتقدير دالة التكلفة الكلية للشركة ، وهو الموضح بالشكل ومعادلة دالة التكاليف هي

TC = 0.6558 + 0.4433 Q

حيث تشير TC إلي اجمالي التكلفة و Q هي الأميال المقطوعة

__________________________________

لمعلومات عن برنامج حسابات لينكيت زوروا موقعنا

https://linkitsys.com/ar/